- Contexte

- Sommaire

- Contexte économique et financier

- Intelligence artificielle et marchés financiers

- Compensation

- Obligations de sociétés

- Cryptoactifs

- Liquidité du marché des titres à revenu fixe

- Dérivés de gré à gré

- Fonds d’investissement privés

Contexte

Les Autorités canadiennes en valeurs mobilières (ACVM), organisme-cadre des autorités provinciales et territoriales en valeurs mobilières, ont pour mission d’améliorer, de coordonner et d’harmoniser la réglementation des marchés des capitaux du Canada. Leurs principaux objectifs sont 1) protéger les investisseurs, 2) favoriser l’équité, l’efficience et la transparence des marchés et 3) réduire les risques systémiques.

En 2009, les ACVM ont instauré le Comité sur les risques systémiques (le Comité) en tant que principal organe d’analyse et de surveillance des risques émergents et systémiques. Ce comité regroupe des membres du personnel des autorités en valeurs mobilières de l’Alberta (ASC), de la Colombie-Britannique (BCSC), du Manitoba (CVMM), du Nouveau-Brunswick (FCNB), de la Nouvelle‑Écosse (NSSC), de l’Ontario (CVMO), du Québec (AMF) et de la Saskatchewan (FCAA).

Composition du Comité

- Salma Ahmed, CVMO

- Femi Alabi, CVMO

- Omid Atabati, ASC

- Nouhou Ballo, AMF

- Philippe Bergevin, AMF (coprésident)

- John Bulmer, CVMO (coprésident)

- Jean-Paul Calero, AMF

- Steven Clow, ASC

- Alexandre d’Aragon, AMF

- Mario Houle, AMF

- Tessa Kintoumba, AMF

- Abel Lazarus, NSSC

- Andrew Lee-Poy, CVMO

- Michael Melvin, FCNB

- Jalil El Moussadek, CVMO

- Paul Redman, CVMO

- Eric Thong, BCSC

- Greg Toczylowski, CVMO

- Sonne Udemgba, FCAA

- Patrick Weeks, CVMM

- Steven Weimer, ASC

Le présent rapport annuel analyse les tendances récentes sur les marchés financiers et les vulnérabilités des marchés des capitaux au Canada. Il expose également les efforts que déploient les ACVM pour atténuer ces vulnérabilités et les risques connexes. Les opinions qui y sont exprimées émanent des membres du Comité et ne représentent pas nécessairement les positions officielles des membres des ACVM.

Sommaire

Le système financier canadien est demeuré résilient en 2025, malgré l’incertitude économique et financière accrue. Le différend commercial a ralenti l’économie, surtout dans le secteur manufacturier, mais la croissance enregistrée s’est montrée plus forte que prévu initialement. Après un bref pic de volatilité en avril, l’indice S&P/TSX figurait parmi les plus performants au monde. La liquidité des marchés des obligations d’État et de sociétés est demeurée stable, et les fonds d’investissement ont affiché des flux nets positifs. Les chambres de compensation ont bien géré les périodes de volatilité et se sont adaptées aux grands changements sectoriels sans perturbations. Le marché canadien des dérivés de gré à gré a continué de croître, principalement sous l’impulsion des activités de gestion du risque.

Le présent rapport annuel met en exergue les tendances et risques qui requièrent une attention soutenue. La montée de l’intelligence artificielle (IA) est une évolution majeure qui pourrait transformer les économies et les systèmes financiers, mais qui comporte également des risques inédits. Bien que les sociétés non financières canadiennes soient globalement demeurées résilientes en 2025, la hausse des besoins de refinancement en 2026 pourrait accroître la probabilité de difficultés financières chez les sociétés sensibles aux tensions commerciales, surtout si les tensions s’exacerbaient et que la conjoncture économique se détériorait. Les jetons stables, c’est-à-dire les cryptoactifs arrimés à une valeur de référence, connaissent une croissance rapide. Leur rôle sur les marchés monétaires et leur forte concentration chez quelques émetteurs appellent un resserrement de la surveillance. Le Canada et d’autres pays en sont à établir l’encadrement réglementaire des cryptomonnaies stables. La conjoncture du marché en 2025 a également exercé des tensions sur la liquidité des fonds d’investissement privés. Les ACVM œuvrent sur un projet visant à renforcer la gestion du risque de liquidité des fonds d’investissement, notamment améliorer l’arrimage des conditions de rachat des titres des fonds avec la liquidité des actifs sous-jacents. Ces modifications s’appliqueraient à tous les fonds d’investissement, y compris les fonds privés, mais pas les entités assimilables à de tels fonds comportant des modalités de rachat similaires.

Contexte économique et financier

L’économie mondiale s’est révélée plus résiliente que prévue en 2025, et ce, malgré les politiques commerciales des États-Unis. La passation d’accords bilatéraux a permis d’éviter un différend commercial à grande échelle, et l’incidence inflationniste des droits de douane a mis du temps à se manifester aux États-Unis. L’économie américaine a progressé résolument, quoique le taux de chômage a légèrement remonté. Environ 85 % des exportations canadiennes vers les États-Unis sont conformes à l’ACEUM[1] et exemptes de droits de douane, mais les tarifs visant les secteurs de l’acier, de l’aluminium, de l’automobile et du bois d’œuvre font mal à l’économie canadienne[2]. La croissance du PIB s’est limitée approximativement à 1,3 % en 2025, plombée par la chute des exportations et la stagnation des investissements. Le Canada n’a toujours pas conclu d’accord commercial avec les États-Unis, et la révision de l’ACEUM est prévue en juillet 2026.

Après la correction boursière qui a suivi le « jour de la libération » en avril dernier[3], les marchés se sont redressés, propulsés par l’essor de l’IA. Aux États-Unis, l’indice S&P 500 a enregistré un rendement de 16 % en 2025. L’enthousiasme pour l’IA a catapulté les titres technologiques, mais leurs valorisations atteignant un sommet historique font craindre une correction. Les titres des « sept magnifiques »[4] liés à l’IA représentent aujourd’hui autour de 34 % de la capitalisation boursière de l’indice S&P 500, ce qui amenuise la diversification de l’indice et accentue sa vulnérabilité. Les marchés canadiens comptaient parmi les plus performants au monde, l’indice composé S&P/TSX affichant une hausse d’environ 28 %. La valeur des titres des matériaux canadiens a presque doublé en 2025, dopée par le cours de l’or dans un contexte de tensions commerciales et de risques géopolitiques.

Sur les marchés des titres à revenu fixe, le rendement des obligations s’est essoufflé du fait que les tensions commerciales et l’inflation n’ont pas eu l’ampleur attendue après le « jour de la libération ». Le rendement des obligations du gouvernement des États-Unis à 10 ans est passé de 4,60 % en mai à environ 4,15 % vers la fin de l’année. Celui des titres obligataires canadiens est demeuré en deçà des niveaux américains, ce qui témoigne de la vigueur moindre de l’économie canadienne. Malgré ce repli, les courbes de rendement se sont accentuées, les taux à long terme gardant le cap alors que les taux à court terme fléchissaient. Dans de nombreux pays, les déficits élevés et l’augmentation de la dette publique favorisent les rendements à long terme. Les écarts sur les obligations de sociétés se sont contractés et se rapprochent des creux historiques, malgré l’incertitude économique.

Intelligence artificielle et marchés financiers

L’IA pourrait transformer les économies et les systèmes financiers. Sur les marchés financiers, les grandes institutions, les gestionnaires d’actifs et les infrastructures de marché adoptent progressivement l’IA[5]. Ils y ont recours, entre autres, dans la répartition d’actifs, la détection de la fraude et la négociation algorithmique. Il s’agit d’un puissant outil de productivité pouvant traiter une quantité colossale de données en temps réel et automatiser des fonctions complexes. Au niveau macroéconomique, l’IA peut accélérer la croissance et la compétitivité.

Cependant, cette transformation pourrait avoir, au bout du compte, des répercussions sur la stabilité financière. Le secteur est dominé par les « sept magnifiques » ainsi que par des acteurs privés, comme OpenAI. Ces sociétés maîtrisent les infrastructures infonuagiques, le calcul par processeur graphique et les modèles fondamentaux d’IA. Cette concentration occasionne une dépendance envers des tiers dans tout le système financier. Toute perturbation technique ou cyberattaque chez l’un de ces fournisseurs pourrait rapidement se faire sentir sur l’ensemble des marchés.

La forte dépendance envers quelques modèles d’IA peut mener à des corrélations de marché plus prononcées et des liens cachés. Par exemple, si les acteurs sont nombreux à recourir à l’IA dans leurs négociations ou l’établissement des prix, des décisions similaires peuvent amplifier les tensions et déclencher des ventes synchronisées, ce qui aggraverait les conditions de liquidité et la volatilité[6].

La popularisation de l’IA parmi les institutions financières et les participants au marché accentue les cyberrisques. L’augmentation des flux de données et les nouveaux canaux d’interaction accroissent l’exposition. Des agents malveillants utilisent aussi l’IA pour automatiser et décupler leurs attaques. Dans l’Enquête ACVM sur les risques systémiques 2025, les répondants ont indiqué que l’IA alimente les cyberrisques, notamment le piratage psychologique et l’hypertrucage[7].

L’IA pourrait devenir un moteur central de productivité et de compétitivité, mais elle peut également engendrer de nouveaux risques. Le défi qui attend les décideurs consiste à soutenir la croissance de l’IA tout en veillant à ce qu’elle ne devienne pas source d’instabilité financière mondiale.

Compensation

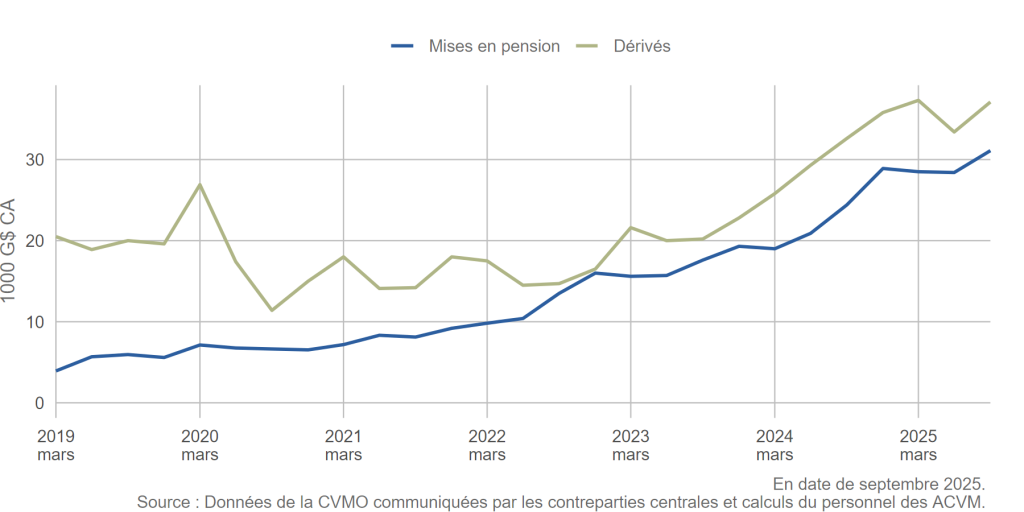

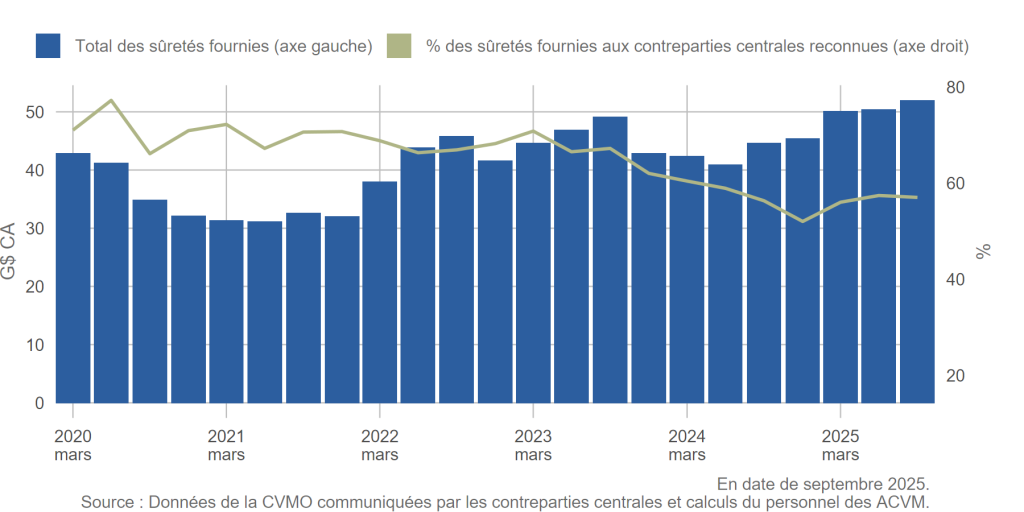

L’activité de compensation poursuit sur sa lancée des dernières années au Canada[8]. Au troisième trimestre de 2025, la valeur notionnelle des dérivés compensés a atteint 37 billions de dollars, en hausse de 14 % par rapport au trimestre correspondant de 2024. L’activité de compensation des mises en pension de titres à revenu fixe a progressé de 27 % au cours de cette période (figure 1). Le montant total des exigences de sûretés, lequel reflète mieux l’exposition au risque des participants aux contreparties centrales, se chiffrait à environ 52 milliards de dollars à la fin du troisième trimestre de 2025, une augmentation de 16 % sur le trimestre correspondant de l’exercice précédent portée par l’accroissement de la volatilité et de l’activité de compensation (figure 2).

Figure 1 – Valeur notionnelle des mises en pension de titres et des dérivés compensés par les participants ontariens par l’intermédiaire de contreparties centrales reconnues ou dispensées de l’obligation de reconnaissance en Ontario

Figure 2 – Sûretés fournies par les participants ontariens aux contreparties centrales reconnues ou dispensées de l’obligation de reconnaissance en Ontario

Les chambres de compensation reconnues d’importance systémique[9] étant fortement interconnectées, la perturbation de leurs services pourrait affecter la stabilité financière. Au troisième trimestre de 2025, les sûretés fournies à ces chambres (c’est-à-dire la CDS, la CDCC et LCH Limited) correspondaient approximativement à 57 % du total des sûretés déposées par les participants ontariens auprès de l’ensemble des chambres de compensation (figure 2).

Le groupe de contreparties centrales reconnues d’importance systémique est demeuré inchangé au cours de la dernière décennie, mais certaines contreparties centrales dispensées ont gagné en importance ces dernières années. Les autorités en valeurs mobilières provinciales surveillent étroitement les risques que ces sociétés peuvent poser pour les marchés des capitaux du Canada. Les chambres de compensation dispensées au pays sont habituellement désignées à titre d’infrastructure de marchés financiers d’importance systémique dans d’autres territoires d’envergure, comme les États-Unis et le Royaume-Uni, et elles sont assujetties à des règles prudentielles et de surveillance strictes par leurs autorités de réglementation[10].

Il est essentiel de suivre l’évolution fonctionnelle des contreparties centrales d’importance systémique. Le 28 avril 2025, la CDS a mis en œuvre son projet de modernisation des services de postnégociation, mettant ainsi à niveau sa technologie et ses systèmes de production des rapports et déclaration. En outre, plusieurs contreparties centrales envisagent d’impartir davantage de fonctions et de passer à l’infonuagique, ce qui concentrerait le risque chez quelques fournisseurs de services indépendants. Sur la scène internationale, le groupe de travail CPIM-OICV se penche sur deux initiatives visant à répondre aux préoccupations en matière de cybersécurité et d’impartition.

Dans l’ensemble, les vulnérabilités associées aux contreparties centrales sont demeurées modestes, et aucune faiblesse majeure n’a été relevée. Les contreparties centrales ont traversé avec résilience les récentes périodes de tensions sur le marché, y compris après le « jour de la libération », et ont su composer sans heurts avec les évolutions sectorielles, comme le lancement du projet de modernisation des services de postnégociation.

Obligations de sociétés

En 2025, les obligations de sociétés non financières canadiennes ont résisté dans les secteurs touchés par les politiques commerciales, malgré les tensions exercées par les droits de douane américains et les enjeux de refinancement. L’incertitude tarifaire a promptement mis fin à la vague de rehaussement des notations observée au premier trimestre. Aux deuxième et troisième trimestres, on recensait un peu plus d’abaissements que de rehaussements. Les secteurs les plus exposés, soit l’industrie, l’énergie, les matériaux et les biens de consommation cyclique[11], montrent des taux d’insolvabilité stables grâce aux baisses de taux de la Banque du Canada et aux mesures budgétaires ciblant les secteurs de l’énergie et des matériaux. Malgré tout, l’incertitude continue de brouiller leurs perspectives.

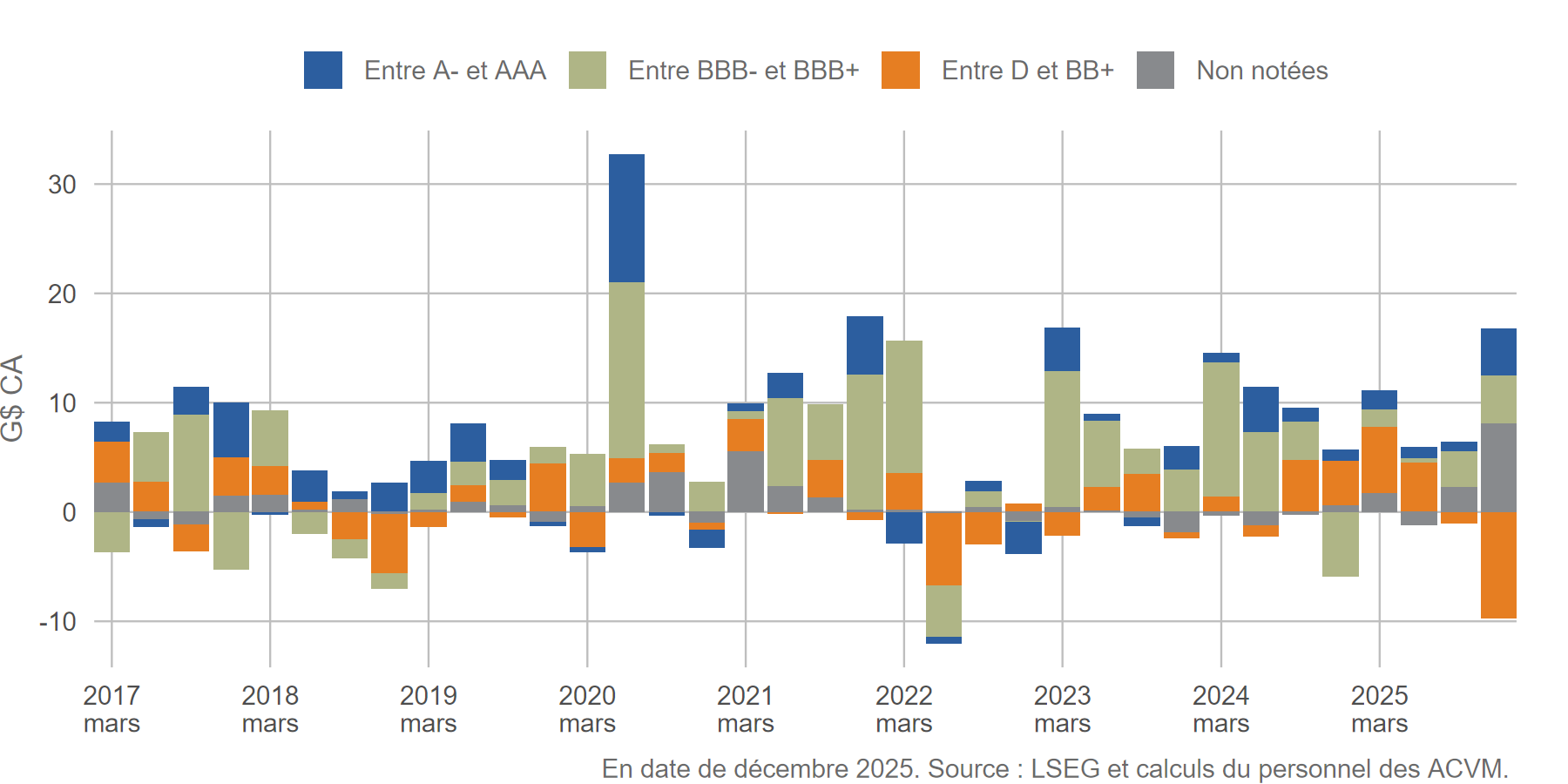

Les émissions nettes ont chuté au troisième trimestre, particulièrement dans les secteurs exposés aux droits de douane, mais elles ont rebondi au trimestre suivant grâce aux émissions record dans le secteur de l’industrie (figure 3). Au premier trimestre de 2025, les émetteurs du secteur des matériaux ont accéléré l’émission d’obligations, vraisemblablement en prévision de l’imposition de droits de douane par les États-Unis, les émissions nettes ayant plus que quadruplé par rapport aux niveaux enregistrés depuis la mi-2020[12]. Entre-temps, les émissions ont augmenté dans le secteur de l’énergie, appuyées par une consommation d’énergie liée à l’utilisation de l’IA plus forte que prévu[13]. Les émissions record réalisées au quatrième trimestre par les émetteurs du secteur de l’industrie pourraient refléter les besoins accrus de financement que nécessitent les ajustements liés au commerce, y compris la diversification des chaînes d’approvisionnement[14].

Figure 3 – Obligations de sociétés non financières : émissions nettes

On a relevé d’importants rehaussements des notations tôt en 2025 dans les secteurs non financiers, mais le nombre d’abaissements a été supérieur après l’entrée en vigueur des droits de douane américains, quoique temporairement. Jusqu’à maintenant, ces abaissements se sont concentrés dans les secteurs des matériaux et de la technologie, qui affichent des rendements mitigés. Dans le secteur des matériaux, les minéraux critiques, l’or et la potasse ont fait bonne figure, tandis que ceux de l’acier et de l’aluminium ont été plombés par ces droits de douane. S’agissant du secteur de la technologie, si les sociétés d’IA ont connu une croissance solide, les entreprises de télécommunications ont dû affronter des risques opérationnels ainsi qu’une concurrence féroce.

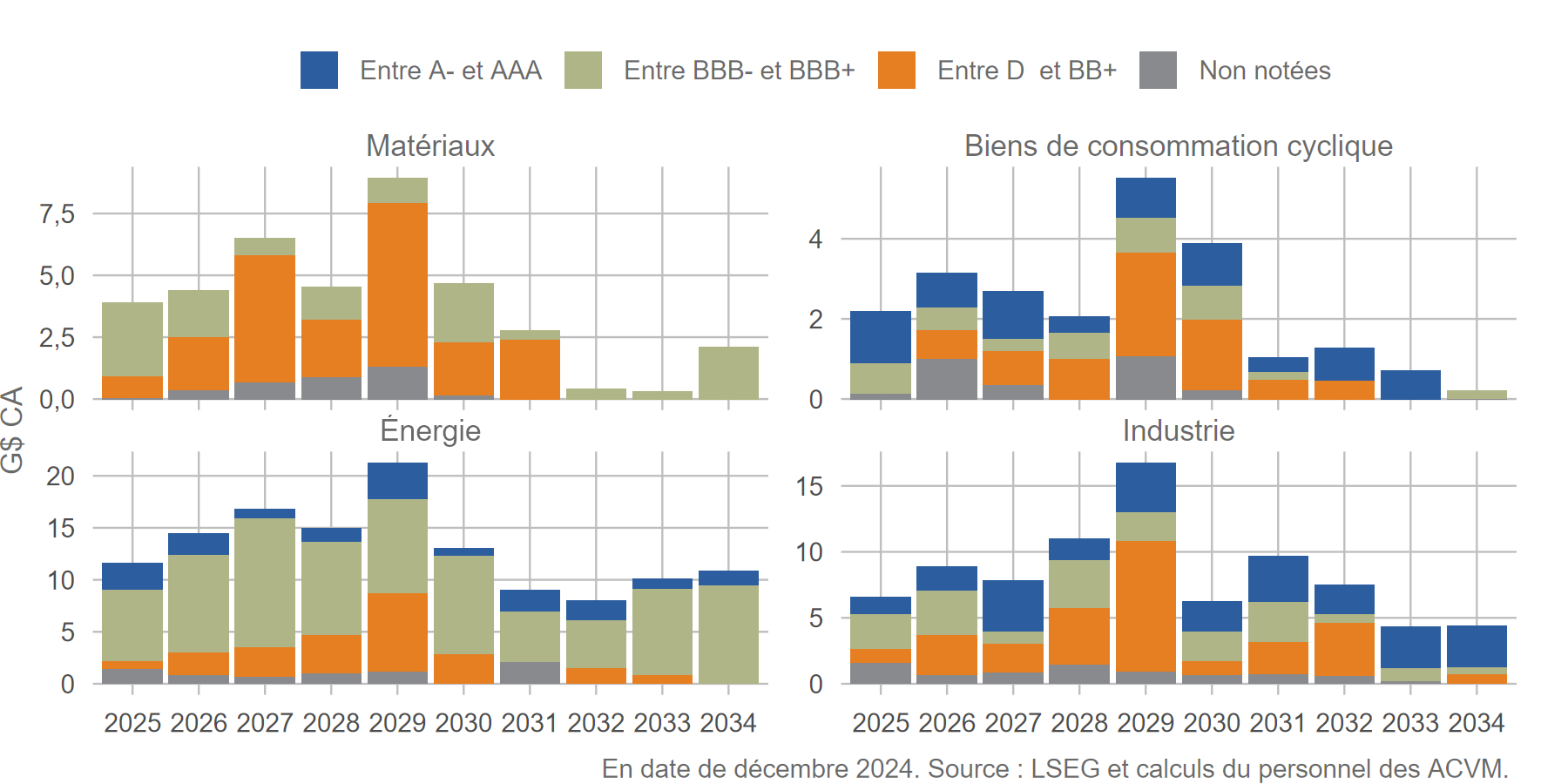

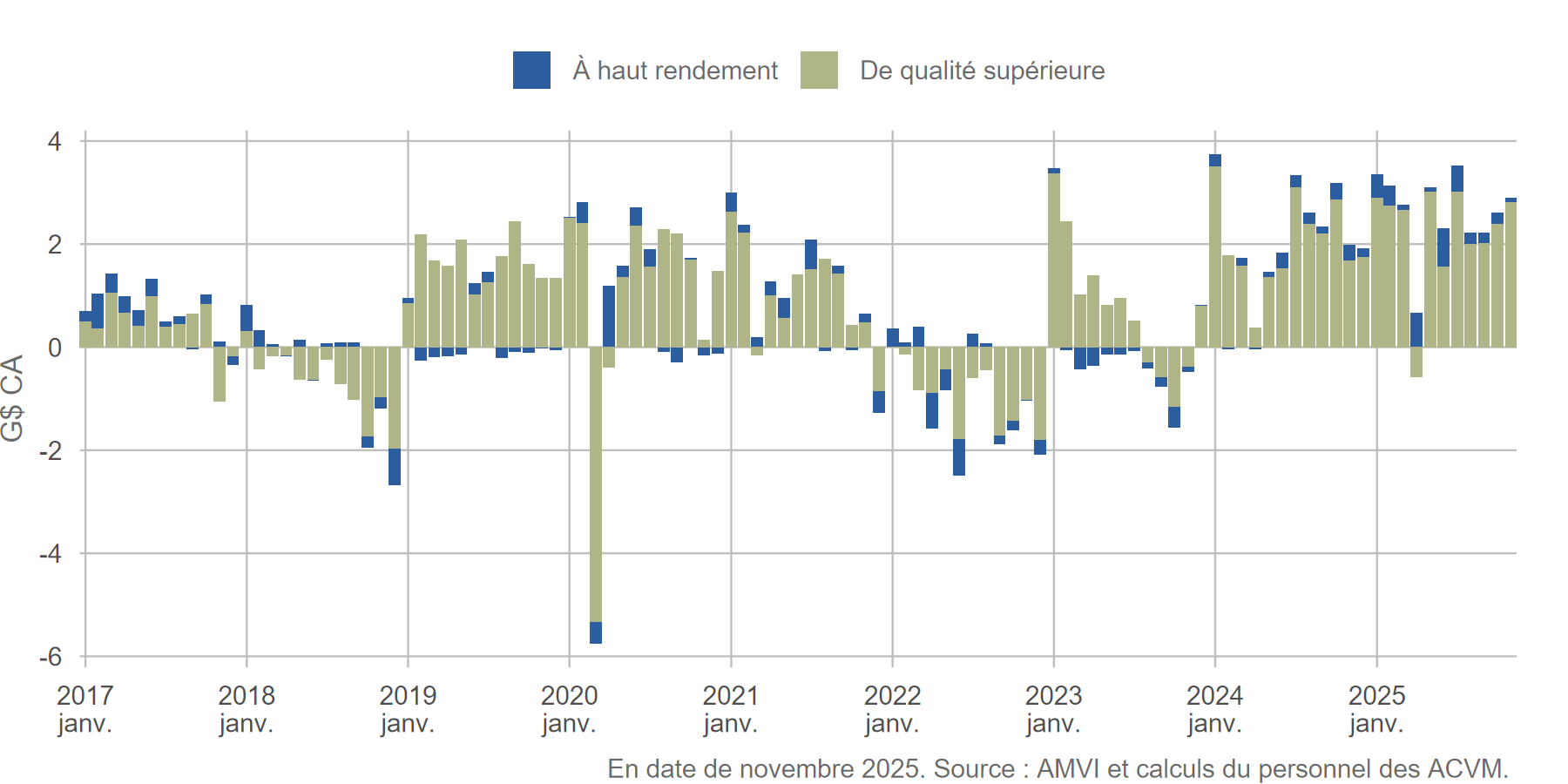

Au deuxième trimestre de 2025, le refinancement a engendré de fortes tensions dans les secteurs de l’industrie – particulièrement manufacturier – et des biens de consommation cyclique. Les sociétés en cause ont émis énormément de titres de dette pour renouveler les obligations arrivant à échéance. Cette pression devrait s’accentuer en 2026, car davantage de sociétés émettrices d’obligations à rendement élevé devront les refinancer (figure 4).Les secteurs des matériaux et de l’énergie rencontrent des difficultés similaires, mais sont en meilleure posture grâce à la vigueur de la demande mondiale. En outre, une nouvelle aide gouvernementale a été annoncée dans le budget fédéral de 2025[15]. Quoi qu’il en soit, la nécessité de refinancer ou de restructurer la dette en contexte d’incertitude pourrait contrarier la capacité des entreprises d’honorer leurs obligations si les politiques commerciales changeaient ou si les humeurs du marché occasionnaient une hausse des coûts d’emprunt.

Figure 4 – Obligations de sociétés non financières : échéances par année

La faiblesse des secteurs sensibles aux tensions commerciales pourrait avoir une incidence plus grave sur l’économie canadienne. Ces secteurs représentent environ 27 % du PIB, de sorte que leurs difficultés pourraient mener à un ralentissement des investissements des entreprises, à des pertes d’emploi et à une diminution des dépenses de consommation, ce qui, par contrecoup, pourrait nuire à la capacité des ménages et des entreprises à rembourser leur dette[16]. Bien que le secteur de la technologie ne soit pas directement touché par les tensions commerciales, les sociétés de télécommunications doivent composer avec des risques opérationnels ainsi qu’une concurrence féroce, ce qui contribue aux récents abaissements des notations.

Les abaissements des notations dans les secteurs de l’industrie, des matériaux et de la technologie, qui touchent particulièrement les manufacturiers, les producteurs d’acier et d’aluminium ainsi que les sociétés de télécommunications, pourraient atteindre d’autres sociétés dans ces secteurs. Il pourrait en découler un resserrement de l’accès au capital et des défaillances dans certains sous-secteurs clés. Comme on s’attend à ce que les activités de refinancement demeurent élevées dans les secteurs de l’industrie et des biens de consommation cyclique, un grand nombre de sociétés pourraient éprouver des difficultés à honorer leurs dettes si la conjoncture du marché perdurerait ou se détériorait[17].

Cryptoactifs

S’agissant du secteur des cryptoactifs, l’année 2025 a été caractérisée par l’instauration de nouveaux cadres réglementaires, une participation croissante des investisseurs institutionnels et une innovation financière soutenue. La capitalisation des marchés mondiaux a atteint un sommet record d’environ 4,4 billions de dollars US en octobre, principalement sous la poussée du Bitcoin et des jetons stables, avant de se replier dernièrement.

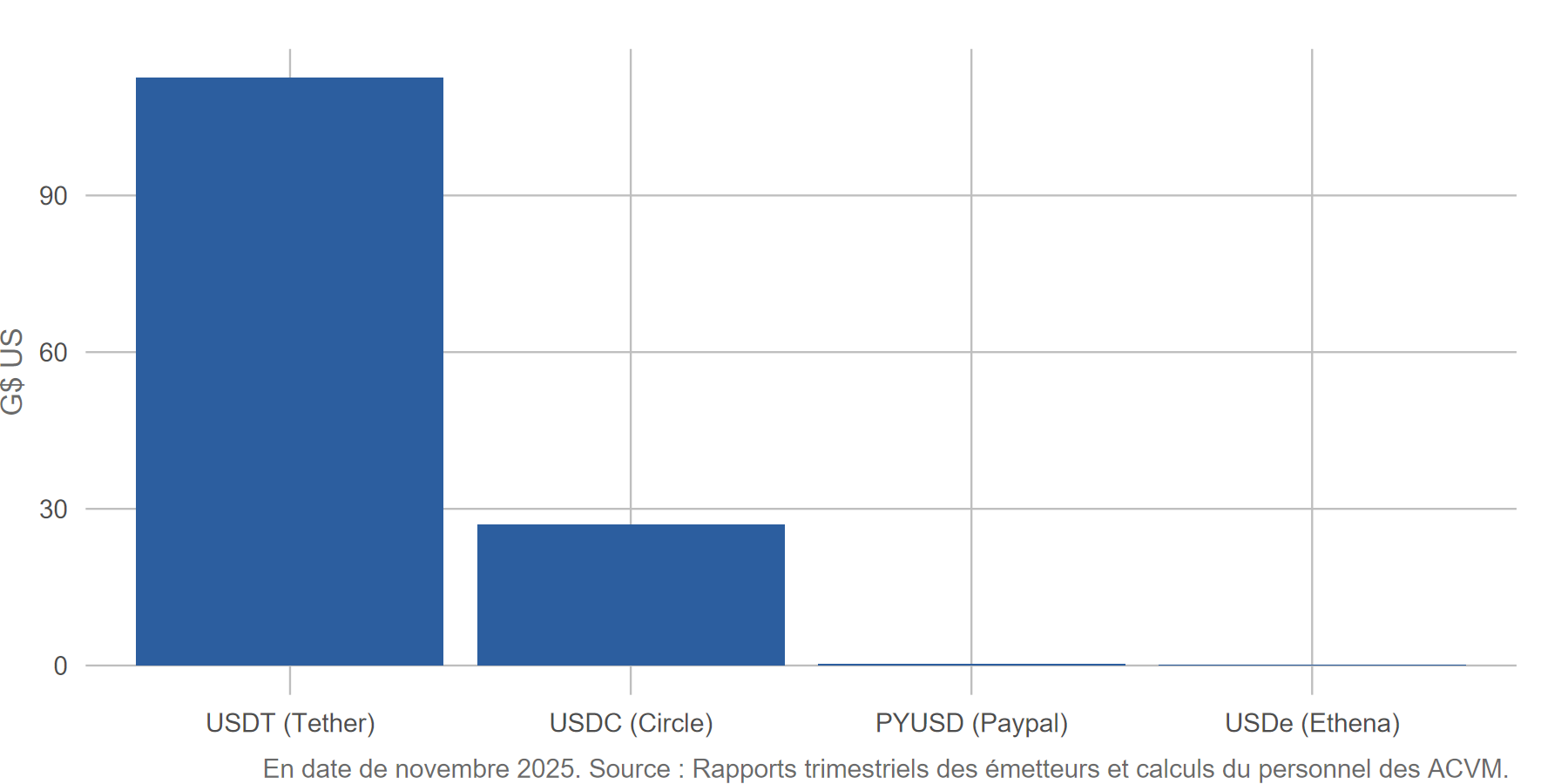

Aujourd’hui, les jetons stables sont incontournables dans l’écosystème des cryptoactifs. Leur capitalisation boursière mondiale combinée dépasse les 300 milliards de dollars US, soit autour de 10 % de l’ensemble du marché des cryptoactifs. Deux émetteurs, USDT (Tether) et USDC (Circle), possèdent près de 90 % du marché des jetons stables. Conçus initialement pour fournir de la liquidité sur les plateformes de cryptoactifs, les jetons stables servent aujourd’hui à soutenir la finance décentralisée, à garantir des dérivés à titre de sûreté, à régler des paiements internationaux et à faciliter les transactions au détail.

La Guiding and Establishing National Innovation for U.S. Stablecoins Act (loi GENIUS) adoptée en 2025 renforce le rôle croissant des jetons stables. Cette loi exige que les jetons stables utilisés en guise de paiement soient entièrement adossés à des actifs très liquides, notamment des bons du Trésor américain. Ensemble, Tether et Circle détiennent environ 140 milliards de dollars US en bons du Trésor américain, ce qui est comparable aux grands assureurs et à certains États étrangers (figure 5). Une telle dépendance à ces titres attise le risque qu’une flambée des demandes de rachat sur les marchés des jetons stables se propage aux marchés financiers traditionnels. Pour l’heure, ce risque est faible, car le marché des bons du Trésor est bien plus important que celui des jetons stables.

Figure 5 – Émetteurs de jetons stables : réserve en bons du Trésor américain

D’autres territoires instaurent également des mesures d’encadrement des jetons stables. Pendant que les États-Unis allaient de l’avant avec la loi GENIUS, l’Union européenne ont mis en œuvre le règlement MiCA ainsi que le cadre de surveillance de l’ESMA et de l’EBA. À l’occasion du budget fédéral de 2025, le gouvernement du Canada a déposé un projet de loi visant à régir l’émission de jetons stables adossées à une monnaie fiduciaire. Les détails seront fixés par voie de règlement, mais la Loi sur les cryptomonnaies stables régirait les émetteurs qui ne sont pas des institutions financières et établirait des règles relatives aux actifs de réserve et à leur déclaration.

En novembre 2025, la CVMO a approuvé le prospectus définitif de QCAD Digital Trust visant le placement d’un jeton stable rattaché au dollar canadien selon un ratio de 1 pour 1. En outre, l’émetteur s’est vu offrir une dispense discrétionnaire de certaines obligations de prospectus et d’information afin d’établir un cadre adapté aux jetons stables. Le personnel des ACVM est d’avis que, de manière générale, les cryptoactifs adossés à une monnaie fiduciaire sont des valeurs mobilières ou des dérivés.

La forte concentration du marché entre quelques émetteurs de jetons stables pourrait faire peser des risques sur la stabilité financière au fil de la croissance du secteur. Si la croissance se poursuit, toute perte de confiance soudaine envers les principaux jetons stables pourrait engendrer des ventes massives de titres d’État, ce qui perturberait la liquidité du marché monétaire. Les jetons stables posent également des risques opérationnels ainsi que des cyberrisques[18].

La taille des marchés financiers mondiaux fait que, malgré leur croissance rapide, les jetons stables ne représentent pas encore un risque systémique. Par contre, une vigilance accrue est de mise en raison de leur intégration dans les marchés monétaires par le biais des bons du Trésor américain et de leur concentration entre quelques émetteurs peu réglementés. La coordination de la réglementation à l’échelle mondiale est essentielle pour gérer ces risques et éviter l’arbitrage réglementaire.

Liquidité du marché des titres à revenu fixe

L’incertitude entourant les relations commerciales a eu une incidence négligeable sur la liquidité des titres à revenu fixe. Il est arrivé, par le passé, que l’incertitude économique et la volatilité des marchés occasionnent des problèmes de liquidité lorsque les pressions à la vente augmentent et que les courtiers atteignent leur limite ou retirent leurs billes.

Tôt en avril 2025, nous avons observé une pression à la vente sur certains marchés, mais de courte durée. Les investisseurs ont cherché à augmenter leur trésorerie, certains ont dénoué des positions avec effet de levier, mais les marchés se sont redressés rapidement. Au cours de cette période, le rendement des obligations du gouvernement américain a bondi, les investisseurs évaluant l’incidence des changements apportés aux politiques commerciales des États‑Unis. D’ordinaire, le rendement de ces obligations chute en période de tensions financières, car la demande en actifs sûrs fait grimper les cours[19].

Au Canada, la liquidité des marchés canadiens des obligations d’État et de sociétés est demeurée stable tout au long du mois d’avril. Les écarts acheteur-vendeur des obligations d’État canadiennes se sont creusés brièvement après le « jour de la libération », lorsque la volatilité s’est envolée, mais ils sont rapidement revenus à la normale (figure 6). Dans l’ensemble, les volumes des opérations sur obligations de sociétés se sont maintenus dans les limites de la normale.

Figure 6 – Écarts acheteur-vendeur estimatifs sur lots réguliers (1 M$-5 M$)

Organismes de placement collectif (OPC) à revenu fixe

Les OPC à revenu fixe ont affiché des flux nets stables et positifs en 2025. En période d’incertitude économique, les investisseurs à la recherche de liquidités peuvent conduire ces OPC à des sorties nettes. Les sorties importantes peuvent poser problème, surtout si les marchés sous-jacents sont moins liquides, tels que celui des obligations de sociétés. La vente d’actifs par les gestionnaires de fonds d’investissement pour répondre aux demandes de rachat peut exacerber les problèmes de liquidité dans ces marchés.

En 2025, la qualité du crédit des OPC à revenu fixe a légèrement fléchi, mais elle demeure solide et même meilleure qu’à la sortie du choc de la COVID-19. En 2020, elle avait chuté alors que les OPC élargissaient leur exposition aux obligations de sociétés, mais cette tendance s’est inversée dans les dernières années.

Figure 7 – OPC à revenu fixe : flux nets

Malgré la baisse des taux d’intérêt, les OPC marché monétaire ont enregistré des entrées nettes en 2025. En 2024, ils s’étaient adaptés à la disparition du marché des acceptations bancaires. Selon une analyse récente de la Banque du Canada, ces OPC ont réagi en augmentant leur exposition au papier commercial[20]. Les estimations préliminaires du Comité indiquent qu’une grande partie de cette augmentation est attribuable au papier commercial adossé à des actifs, et celui-ci représente maintenant le quart du total de l’actif net des OPC marché monétaire.

Fonds négociés en bourse (FNB) à revenu fixe

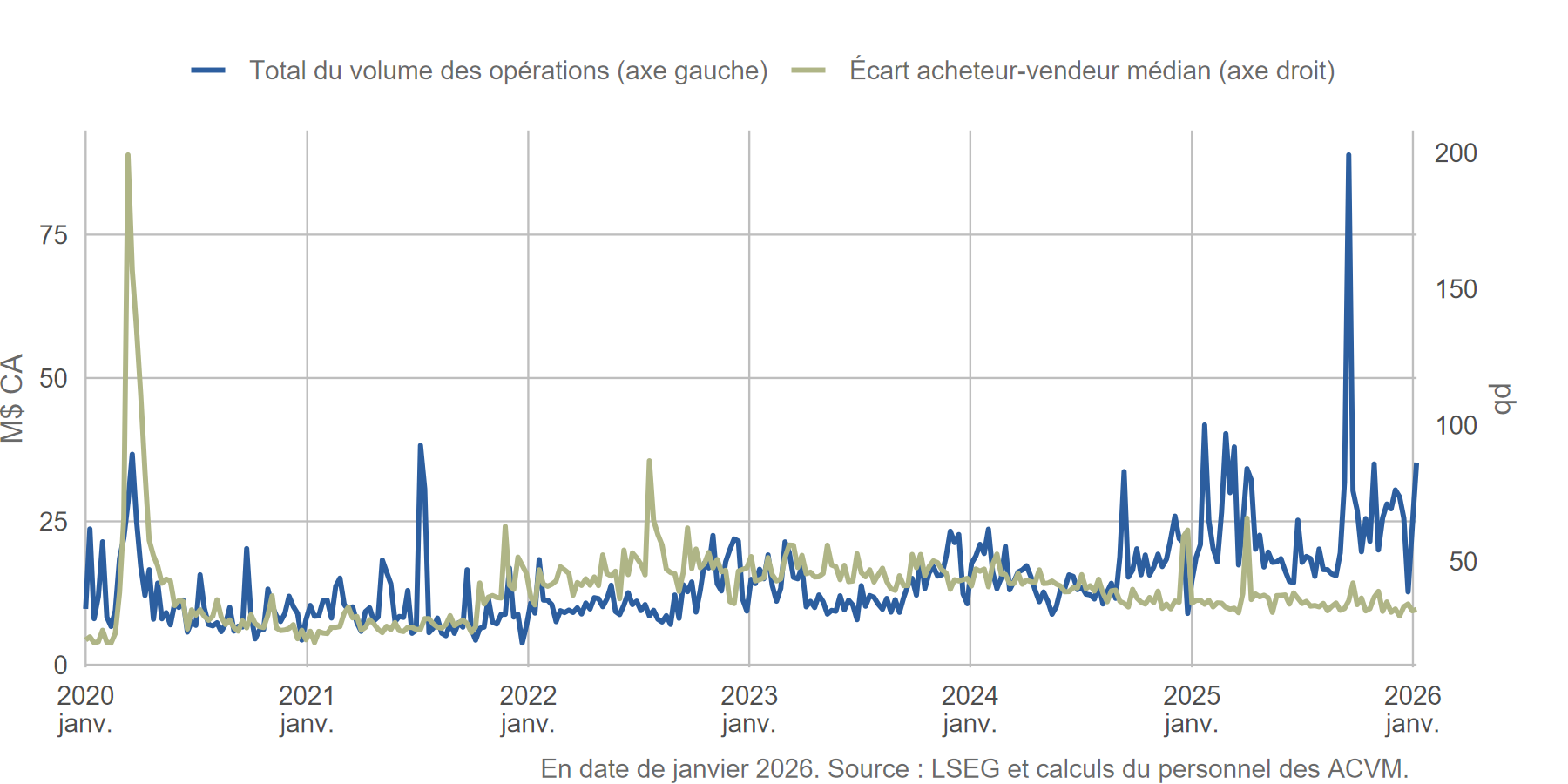

Les FNB à revenu fixe sont demeurés liquides en 2025, et ce, malgré l’incertitude économique et la volatilité des marchés. En théorie, les grands chocs financiers pourraient nuire à la liquidité des marchés primaires et secondaires des FNB, ce qui mènerait à l’élargissement des écarts acheteur-vendeur, à un ralentissement des activités de négociation et à une divergence des cours par rapport aux valeurs sous‑jacentes. Dans la réalité, les FNB ont résisté aux chocs, notamment ceux provoqués par la COVID-19 et l’annonce des droits de douane américains. En 2025, les volumes négociés ont augmenté et les écarts acheteur-vendeur sont demeurés stables (figure 8).

Figure 8 – FNB obligataires canadiens : liquidité

L’analyse récente du Comité visant les FNB à revenu fixe et d’actions de grande taille confirme leur résilience. En règle générale, les écarts acheteur-vendeur se creusent en période de tensions, puis se resserrent rapidement par la suite. S’agissant des FNB à revenu fixe, les écarts sont habituellement plus élevés et plus sensibles à la volatilité et aux conditions de financement que ceux des FNB d’actions. Or, sur le plan de la volatilité des cours et des écarts, les premiers ont moins réagi que ces derniers aux droits de douane américains annoncés le « jour de la libération ». Dans l’ensemble, ces constatations concordent avec les données recueillies récemment dans le cadre de l’étude sur les FNB de la CVMO[21]. Afin de suivre la réponse des marchés à l’évolution de la conjoncture, nous poursuivons notre surveillance des indicateurs de leur qualité à l’aide des données issues de la plateforme d’analyse des marchés (MAP) des ACVM.

Dérivés de gré à gré

Le marché canadien des dérivés de gré a progressé de façon constante en 2025. Cette expansion est en majeure partie attribuable aux dérivés sur taux d’intérêt, principalement en raison des activités de gestion des risques et du remplacement du taux CDOR par le taux CORRA comme indice de référence en 2024.

Les règlements sur la déclaration des opérations ont subi un remaniement entré en vigueur en juillet 2025. Cette actualisation a instauré des identifiants internationaux et élargi les normes de données. En outre, les autorités en valeurs mobilières ont parachevé en septembre 2025 les modifications des règlements sur la compensation obligatoire qui reflètent la transition vers les indices de référence sans risque et ajoutent d’autres produits liquides. Ces mesures, qui prendront effet en mars 2026, ont pour but d’accroître la transparence, de réduire le risque de contrepartie et de faciliter la surveillance du risque systémique, tout en alignant la réglementation sur les normes internationales.

Fonds d’investissement privés

Les fonds d’investissement privés – ces fonds dispensés de prospectus actifs dans le capital‑investissement, la dette privée ou l’immobilier– ont connu une croissance fulgurante depuis les 15 dernières années[22]. Les données du sondage de la CVMO sur les fonds d’investissement montrent que le nombre de gestionnaires de fonds proposant ces produits au Canada a grimpé de 40 % depuis 2020[23]. Le total de l’actif net des fonds d’investissement privés a doublé depuis 2020 pour atteindre 152 milliards de dollars à la fin de 2024. En comparaison, l’actif net des fonds de couverture se chiffrait à 97 milliards de dollars. Ces données n’englobent pas les entités assimilables à des fonds d’investissement privés[24], pour lesquels il n’existe aucune donnée financière structurée.

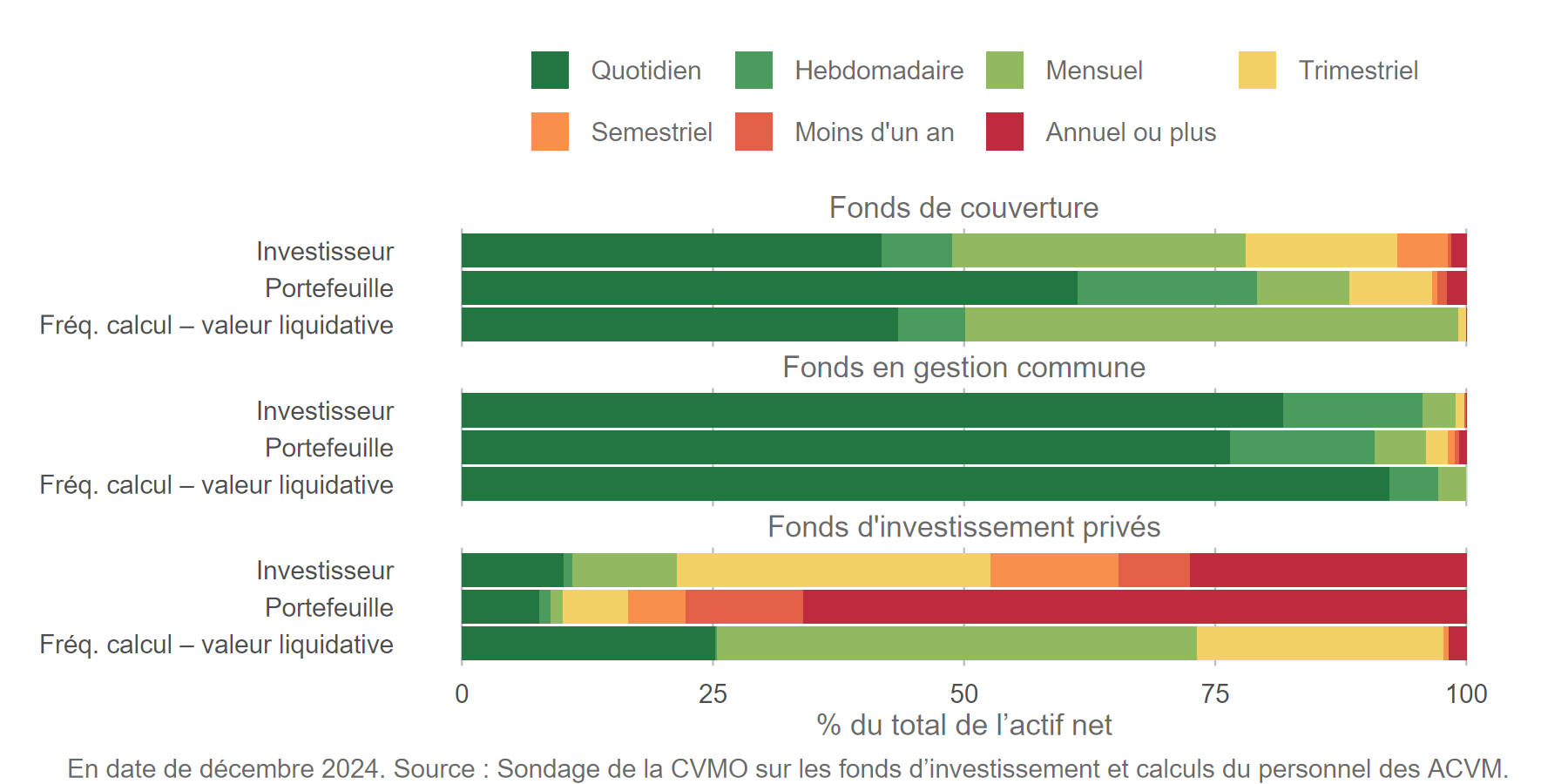

En 2025, la liquidité de certains fonds d’investissement privés a subi d’énormes tensions. L’incertitude accrue pourrait avoir contribué à une hausse des demandes de rachat. Plusieurs fonds et entités assimilables à des fonds – surtout dans le secteur de l’immobilier – ont suspendu ou restreint les rachats pour veiller à rembourser les investisseurs de façon équitable et ordonnée. Bon nombre de ces fonds sont aux prises avec des asymétries de liquidité : les investisseurs peuvent faire racheter leurs parts plus rapidement que le fonds est capable de vendre les actifs sous-jacents (figure 9). Ces asymétries ont probablement motivé la décision de suspendre ou de restreindre les rachats. À l’inverse, d’autres fonds dispensés – comme les fonds en gestion commune et de couverture – ne comportent pas de telles asymétries, car leurs portefeuilles sont plus liquides et leurs périodes de préavis de rachat concordent avec la liquidité de leurs portefeuilles.

Figure 9 – Fonds dispensés : liquidité pour les investisseurs, liquidité du portefeuille et fréquence du calcul de la valeur liquidative, 2024

La croissance soutenue des fonds d’investissement privés pourrait bénéficier aux investisseurs et aux sociétés. Par son projet de fonds d’actifs à long terme, la CVMO se penche sur les moyens d’appuyer les produits de fonds d’investissement nouveaux et novateurs qui permettraient aux investisseurs individuels d’investir dans des actifs non cotés normalement réservés aux investisseurs institutionnels et aux investisseurs fortunés.

L’harmonisation des conditions de rachat avec la liquidité du portefeuille permettrait de réduire l’asymétrie de liquidité. Les ACVM ont proposé des modifications réglementaires visant à renforcer la gestion du risque de liquidité des fonds d’investissement, y compris l’alignement des délais de rachat sur la liquidité du portefeuille[25]. Ces modifications s’appliqueraient à tous les fonds d’investissement, dont les fonds d’investissement privés, mais pas aux entités assimilables à des fonds d’investissement qui ne sont pas considérées comme des « fonds d’investissement » en vertu de la législation canadienne.

Il est essentiel de combler les lacunes dans les données pour la stabilité financière. Plus de renseignements sur les entités assimilables à des fonds d’investissement privés donneraient aux autorités en valeurs mobilières une meilleure idée de leur taille, de leurs placements, de leur niveau d’endettement et de leur liquidité. La réduction du fardeau réglementaire est certes importante, mais il faut aussi la soupeser en regard de cet angle mort grandissant et des économies réalisées grâce à la déclaration des données assistée par l’IA.

[1] Accord Canada-États-Unis-Mexique sur le libre-échange en Amérique du Nord.

[2] Gouvernement of Canada, Budget 2025, https://budget.canada.ca/2025/report-rapport/overview-apercu-fr.html.

[3] L’expression « jour de la libération » désigne l’annonce faite par Donald Trump le 2 avril 2025 d’imposer un train de droits d’importation en vertu de l’International Emergency Economic Powers Act.

[4] Microsoft, Apple, Alphabet, Amazon, Meta, Nvidia et Tesla.

[5] Gartner, Gartner Survey Shows Finance AI Adoption Remains Steady in 2025, novembre 2025, https://www.gartner.com/en/newsroom/press-releases/2025-11-18-gartner-survey-shows-finance-ai-adoption-remains-steady-in-2025.

[6] Conseil de stabilité financière, The Financial Stability Implications of Artificial Intelligence, novembre 2024, https://www.fsb.org/2024/11/the-financial-stability-implications-of-artificial-intelligence/.

[7] Comité sur les risques systémiques des ACVM, Enquête ACVM sur les risques systémiques 2025, décembre 2025, https://www.autorites-valeurs-mobilieres.ca/activites-des-acvm/comite-sur-les-risques-systemiques-des-acvm/enquete-acvm-sur-les-risques-systemiques-2025/.

[8] Dans le secteur canadien de la compensation, les dérivés, les mises en pension et les titres au comptant sont compensés par les participants canadiens par l’intermédiaire de contreparties centrales canadiennes et étrangères. La présente rubrique porte sur l’activité et les sûretés déposées par les participants établis en Ontario par l’intermédiaire des 12 contreparties centrales reconnues ou dispensées de l’obligation de reconnaissance à titre d’« agence de compensation » en Ontario; elle donne un aperçu fiable et représentatif de l’ensemble des activités de compensation au Canada.

[9] Se reporter à l’article 2.2 du chapitre 2 du Règlement 24-102 sur les obligations relatives aux chambres de compensation pour connaître les facteurs permettant aux ACVM de déterminer si une chambre de compensation est d’importance systémique pour les marchés des capitaux d’un territoire donné.

[10] La CVMO dispense actuellement un certain nombre de contreparties centrales de l’obligation de reconnaissance par voie de décisions de reconnaissance assorties de conditions et a conclu un protocole d’entente avec chacune des autorités du territoire d’origine afin de faciliter l’échange d’information. Elle rencontre ces autorités régulièrement ou au besoin.

[11] Le secteur de l’industrie comprend les secteurs manufacturier, du transport et de la construction, ainsi que les activités non liées au commerce de détail et à l’automobile. Celui des matériaux englobe l’extraction et le traitement de minéraux bruts, des métaux et des matériaux non liés à l’énergie. Celui des biens de consommation cyclique regroupe les produits et services liés au commerce de détail, y compris l’automobile.

[12] Les données canadiennes proviennent du LSEG et des calculs effectués par le personnel de la CVMO.

[13] RBC, Une lutte pour le pouvoir, ou l’impact de l’IA sur les réseaux électriques canadiens, décembre 2024, https://www.rbc.com/fr/leadership-avise/institut-action-climatique/une-lutte-pour-le-pouvoir-ou-limpact-de-lia-sur-les-reseaux-electriques-canadiens/.

[14] James Berkow, Canadian corporate debt binge unfolding as businesses seek to retool in face of trade war, The Globe and Mail, novembre 2025, https://www.theglobeandmail.com/business/article-canada-corporate-debt-binge-businesses-seek-retool-trade-war/.

[15] Le Budget 2025 du gouvernement du Canada est axé sur le soutien aux projets d’intérêt national afin de fortifier les chaînes d’approvisionnement dans le secteur pétrogazier et les investissements destinés à mettre en valeur les minéraux critiques.

[16] Le secteur de l’industrie compte pour 8 % à 10 % du PIB, celui de l’énergie, 10 %, celui des matériaux, 4 %, et celui des biens de consommation cyclique, 5 %. Sources : Ressources naturelles Canada, Cahier d’information sur l’énergie, 2024-2025, 2024, https://publications.gc.ca/collections/collection_2024/rncan-nrcan/M136-1-2024-fra.pdf; Statistique Canada, Produit intérieur brut par industrie, décembre 2024, https://www150.statcan.gc.ca/n1/daily-quotidien/250228/dq250228b-fra.htm.

[17] Moody’s, US firms’ default risk hits 9.2%, a post-financial crisis high, mars 2025, https://www.moodys.com/web/en/us/insights/data-stories/us-corporate-default-risk-in-2025.html.

[18] Comité européen du risque systémique, Crypto-assets and decentralised finance: Report on stablecoins, crypto-investment products and multifunction groups, octobre 2025, https://www.esrb.europa.eu/pub/pdf/reports/esrb.report202510_cryptoassets.en.pdf?347510c016928b8c2f74825965cd20a9.

[19] Le cours et le rendement des obligations sont inversement corrélés. Par exemple, si leur cours augmente, leur rendement diminue.

[20] Jabir Sandhu, Sofia Tchamova, et Rishi Vala, Le point sur le secteur canadien des fonds communs de placement du marché monétaire, Banque du Canada, octobre 2025, https://www.banqueducanada.ca/2025/10/note-analytique-personnel-2025-25/.

[21] Thanh-Hai Ta, Jiayi Cheng, Kevin Yang et Paul Redman, An Empirical Analysis of Canadian ETF Liquidity and the Effectiveness of the Arbitrage Mechanism, Commission des valeurs mobilières de l’Ontario, juin 2025, https://www.osc.ca/fr/nouvelles-evenements/rapports-et-publications/n%C3%A9goci%C3%A9s-en-bourse-de-la-CVMO.

[22] Les « fonds d’investissement privés » peuvent relever d’un cadre réglementaire différent selon qu’ils sont réputés être des « fonds d’investissement » en vertu de la législation canadienne applicable. En revanche, les « entités assimilables à des fonds » sont considérées comme des émetteurs autres que des fonds d’investissement et, dès lors, soumis à un régime différent.

[23]Chris Mack, John Bulmer, Fred Gerra et Shaun Olson, Investment Fund Survey, Commission des valeurs mobilières de l’Ontario, https://public.tableau.com/app/profile/osc.ifs/viz/OSCInvestmentFundSurvey/Summary.

[24] Les « entités assimilables à des fonds d’investissement privés » investissent également dans la dette privée (comme des prêt hypothécaires), le capital-investissement et l’immobilier, et permettent les rachats. Il n’existe aucune donnée financière structurée relatives à ces entités, car leurs partssont habituellement émises par des courtiers sur le marché dispensé qui, contrairement aux gestionnaires de fonds d’investissement, ne sont pas appelés à remplir le sondage de la CVMO sur les fonds d’investissement.

[25] ACVM, Document de consultation sur les outils de gestion du risque de liquidité, les catégories de liquidité ainsi que l’information et les données réglementaires, novembre 2025, https://lautorite.qc.ca/fileadmin/lautorite/reglementation/valeurs-mobilieres/81-102/2025-11-27/2025nov27-81-102_-Avis_cons-fr.pdf.